|

ルーシシェルマン氏の記事より抜粋

近年家を買い換える人よりも家をリフォームして住む人の割合が増えている。場合によってはかなりの予算をかけてリフォームするケースが見られる。最も多いのはキッチンのアップデートである。アップデートは壊れてはいないがデザイン、機能やカラーなどが旧式になったものを最新のものに換えることである。カウンタートップ、キャビネット、流し、レンジやオーブン、食洗機などを新しくするとかなりのコストがかかる。次に多いのがバスルームで、バスタブ、シャワー、キャビネット等を換えるリフォームである。キッチンとバスルームにかけるリフォームコストは2018年だけで1780億ドル(キッチン&バス協会による)という巨額の消費になる。

リフォームコストの原資はいったいどこから出ているだろうか。

ハウズ社とバンク・オブ・アメリカ社の調査によると7人に1人がエクイティーラインオブクレジット(ELOC、日本では根抵当権によるローンに当たるもので、純資産分から借り入れ率が決められローン額が承認されるが、クレジットカードと同様購入した額に対してのみ金利支払いがかかる)を利用していることがわかった。

またELOCを利用した人がリフォームにかけたコストはそうでない人の約3倍のコストをかけている。

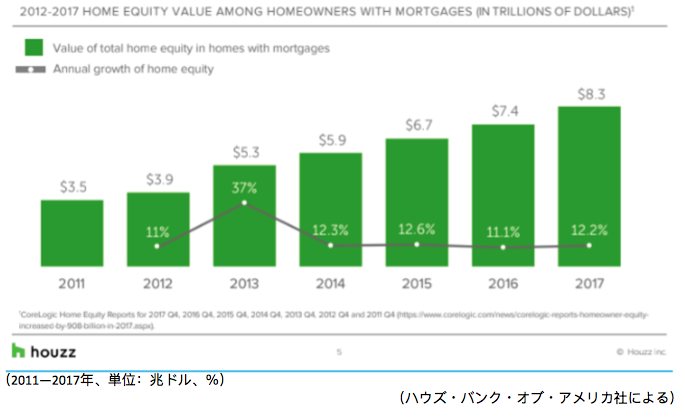

他の方法としてはキャッシュアウトリファイナンス(住宅ローンを借り換える際にローン額を増やして現金を借り出すことで通常第1抵当ローン)やホームエクイティーローン(純資産に対して借り入れる第2抵当ローンのこと)または現金のやり方がある。コアロジック社によると米国民が持つ自宅エクイティー(純資産)はこの10年間増え続け2017年で8兆3000億ドルに達したという。

またハウズ・バンク・オブ・アメリカ両社による調査でリフォームにかけたコストは2017年で平均$32000となっている。ほとんどの人がエクイティーを使ったローンでリフォームしている。逆に現金を支払った人のリフォーム額は平均$13000と少ない。

ハウズ社エコノミストにニニョシチナバ女史は「最近の住宅価格上昇によって住宅所有者はエクイティーを使うことに躊躇しなくなっている。ホームインプルーブメントやリフォーム市場はまだ拡大が望める。」と述べている。

バンク・オブ・アメリカ社広報担当クリスヤマモト氏は「リフォームへの消費が伸びていることはわかっていたが、当社にとってELOCを利用する人の割合が少なかったことに驚いている。おそらくELOCという商品自体があまり消費者に知られていないのであろう。通常のローンに比べて複雑でわかりづらい部分があることも確かだ。」と説明している。

住宅におけるエクイティーの推移と対前年度比伸び率

今回の調査でリフォームに現金を支払った人の割合は7人に1人であったが、現金を支払った理由については多くの人がローンをすると高くつくからと回答している。

一方借りた人からリフォームした理由を聞くとレンダーがプロモーションを行っていて、初期の利息が安い、諸費用が安いという理由からであった。結局キャッシュアウトリファイナンスが39%、ホームエクイティーローンが33%、ELOC14%、現金が14%という内訳になっている。

HLOCは利用している人からの評判が良い。いつでも自由に使える、ローン額全体に利息がかからない、いつでも一部返済ができ再度借りることもできるといったコンビニ性と無駄のなさが消費者に受けている

HLOCとホームエクイティーローンは違う。前者は使った分だけに対して金利がかかるが、後者は融資承認時点でローン金額全額を借り手が受け取るため全額に対して金利が発生する。 今回の調査でリフォームに現金を支払った人の割合は7人に1人であったが、現金を支払った理由については多くの人がローンをすると高くつくからと回答している。

一方借りた人からリフォームした理由を聞くとレンダーがプロモーションを行っていて、初期の利息が安い、諸費用が安いという理由からであった。結局キャッシュアウトリファイナンスが39%、ホームエクイティーローンが33%、ELOC14%、現金が14%という内訳になっている。

HLOCは利用している人からの評判が良い。いつでも自由に使える、ローン額全体に利息がかからない、いつでも一部返済ができ再度借りることもできるといったコンビニ性と無駄のなさが消費者に受けている

HLOCとホームエクイティーローンは違う。前者は使った分だけに対して金利がかかるが、後者は融資承認時点でローン金額全額を借り手が受け取るため全額に対して金利が発生する。

このように大きなリフォームにおいてエクイティーファイナンスを使った原資の存在は不可欠であると言える。2017年リフォーム額が$50000を超えたケースは全体の30%に達したが、その場合ほとんどがなんらかのエクイティーファイナンスにより支払われている。こういったエクイティーを使う最大の要因は年度末の所得税申告で全ての居住用住宅ローン額$750000までなら100%の利子控除が無期限で受けられるという米国税制にある。いわゆる「借りないと損」という日本とは違う米国の状況がそこにある。

逆にリフォーム額が$5000―15000ではファイナンスするケースが10%と極端に少なくなる。

年齢層ではX世代(35―54歳)がファイナンスでリフォームする割合はミレニアル世代(25―34歳)やベビーブーマー世代(55歳以上)といった他の世代に比べて高い。多くのX世代はローンしてリフォームすることに対して心配がないと回答している。

|